個人民事再生とは

個人民事再生とは

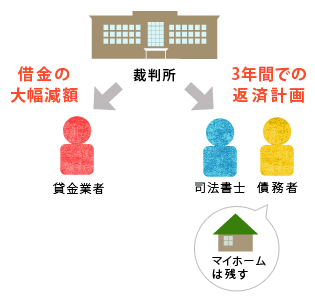

住宅を残したまま、大幅に減額された借金を3年間で返済します。

民事再生の手続きの中での個人のみを対象にした手続きを個人民事再生といいます。

個人民事再生とは、裁判所の判断によって、大幅に減額された借金(減額の割合は借金額や財産状況によって異なります)を原則3年間で返済する手続きです。

減額後の借金を完済すれば、住宅ローン以外の借金については、返済義務が免除されます。

自己破産では借金の返済義務がゼロになりますが、住宅等高額な財産は失うことになります。

また自己破産は職業によっては、職業資格制限(建築士、警備員、等)がありますが、個人民事再生では、このような資格制限はありません。

よって、個人民事再生は、このままでは返済不能だが、住宅を残したい場合や、自己破産すると資格制限にかかる職業である場合等に有効な手続きです。

- 住宅ローン以外の借金の総額が5000万円以下の方

- 返済不能のおそれのある方

- 継続した収入を得る見込みのある方

- 自己破産したくない方

- 住宅を残したい方

自己破産と個人民事再生の違い

| 個人民事再生 | 自己破産 | |

|---|---|---|

| 返済義務 |

1/5~1/10程度に減額となる 住宅ローンは減額なし |

返済義務なし |

| 財産 | 住宅は処分されない | 住宅は処分される |

| 資格制限 | 資格制限なし | 手続期間中のみ制限あり |

| 手続期間 | 約9ヶ月 | 3ヶ月~6ヶ月 |

小規模個人再生と給与所得者等再生

個人民事再生には再生計画認可基準の違いから、2種類の手続きがあります。

(1)小規模個人再生

小規模個人再生とは、住宅ローン以外の借金の総額が5000万円以下であり、継続しまたは反復して収入を得る見込みのある個人が利用できる手続きです。

返済については

(A)借金の総額によって機械的に算出される最低弁済額、

(B)保有財産の合計額(清算価値)

のいずれか多い方の金額を原則3年で返済していく手続きです。

そして、後記の給与所得者等再生と異なり、返済計画を認めてもらうためには、貸金業者の頭数の2分の1以上の反対がなく、かつ反対した貸金業者の債権額の合計額が総債権額の2分の1を超えていないことが必要となります。

(2)給与所得者等再生

給与所得者等再生とは、小規模個人再生と利用できる人のうち、給与等の額の変動幅が小さく、安定した収入のある人が利用できる手続きです。想定されるのは会社員や公務員等です。

返済について、給与所得者等再生の場合、上記の(A)最低弁済額、(B)清算価値のほか、(C)可処分所得(収入から所得税等を控除し、政令で定められた生活費を差し引いた金額)の2年分、のいずれか多い方の金額を原則3年で返済していく手続きです。安定した所得のある人が対象ですので、可処分所得が高額になることが予想され、一般的には上記小規模個人再生より返済額が高額になります。

その代わりに、上記小規模個人再生のような債権者の同意が不要となります。