過払金とは

過払金とは

貸金業者に払いすぎたお金

本来支払う義務がないにもかかわらず、貸金業者に払いすぎたお金のことです。

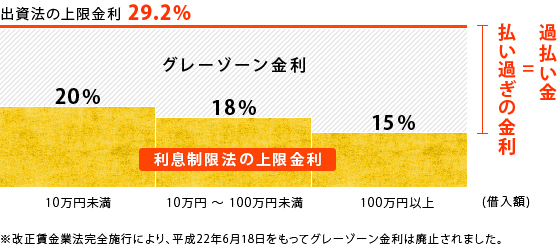

利息制限法という法律は、お金を貸す際の金利の上限を元本金額に応じて15%から20パーセントと定めています。

この利率を超える利息の定めは無効となります。

多くの消費者金融会社や信販業者などの貸金業者はこの利息制限法の上限金利を越える金利での貸付を行ってきました。この支払い過ぎた利息分を借金の元本に組み入れて計算をし直した際に、支払い過ぎた金額が借金の元本を超えた場合には、その超えた部分を貸金業者に対して返還請求できるのです。

利息制限法を超える利率での取引において既に完済をしている場合は確実に過払い金が発生しています。いまだ完済となっていない場合でもおおむね5年から7年を超える期間取引をしていると、過払い金が発生していることが多いのです。

過払い金の返還を請求する権利は、取引終了後10年で消滅

この過払い金の返還を請求する権利は、取引が終了して10年で時効消滅してしまうので、過払い金が判明したらできるだけ速やかに手続きすることが大切です。

平成22年6月18日までは出資法という法律では上限利率が29.2%と定められており、利息制限法の上限利率を超える本来無効な利率を定めても、この29.2%を超えない限り、刑罰は科されないことになっていました。このようなに利息制限法と出資法の上限利率の間の金利は、民事上無効であるが、刑罰は科されないという意味でグレーゾーン金利と呼ばれます。

- 既に完済済みの方

- 取引を初めて5年以上経過している方

- 過去に自己破産をしたが、5年以上取引をしていた貸金業者があった方

※あくまで目安です

手続きの流れ

-

-

髙山事務所にご依頼いただいた場合、速やかに受任通知書を貸金業者に送付します。

この受任通知により、返済中の場合は取り立てがストップします。取引履歴の開示を求めます。 -

-

-

貸金業者から取引履歴が開示され次第引き直し計算をします。

過払い金が判明した場合速やかに返還を請求します。

引き直し後も借入が残る場合、任意整理をご覧ください。 -

-

-

まずは裁判手続き外で直接貸金業へ返還を請求します。

返還がなされない場合、裁判を起こします。 -

-

-

貸金業者との間で、返還時期や返還額の折り合いがつけば和解します。

折り合いがつかなければ、裁判所の判決を求めます。 -

-

- 和解または判決に基づき、貸金業者から過払い金の返還を受けます。

-

-

- あらかじめお約束した報酬金や実費を差し引きして、ご依頼者に返金いたします。

-